- Mua bán nhà đất

- Cho thuê nhà đất

- Cho thuê nhà riêng

- Cho thuê nhà mặt phố

- Cho thuê căn hộ chung cư

- Cho thuê biệt thự

- Cho thuê shop-house

- Cho thuê pent-house

- Cho thuê đất

- Cho thuê đất nền dự án

- Cho thuê văn phòng

- Cho thuê mặt bằng, cửa hàng

- Cho thuê kho, nhà xưởng

- Cho thuê nhà trọ, phòng trọ

- Cho thuê khu nghỉ dưỡng, trang trại

- Cho thuê bất động sản khác

- Dự án

- Wiki BĐS

- Tin tức

05/04/2025,

09:10

0

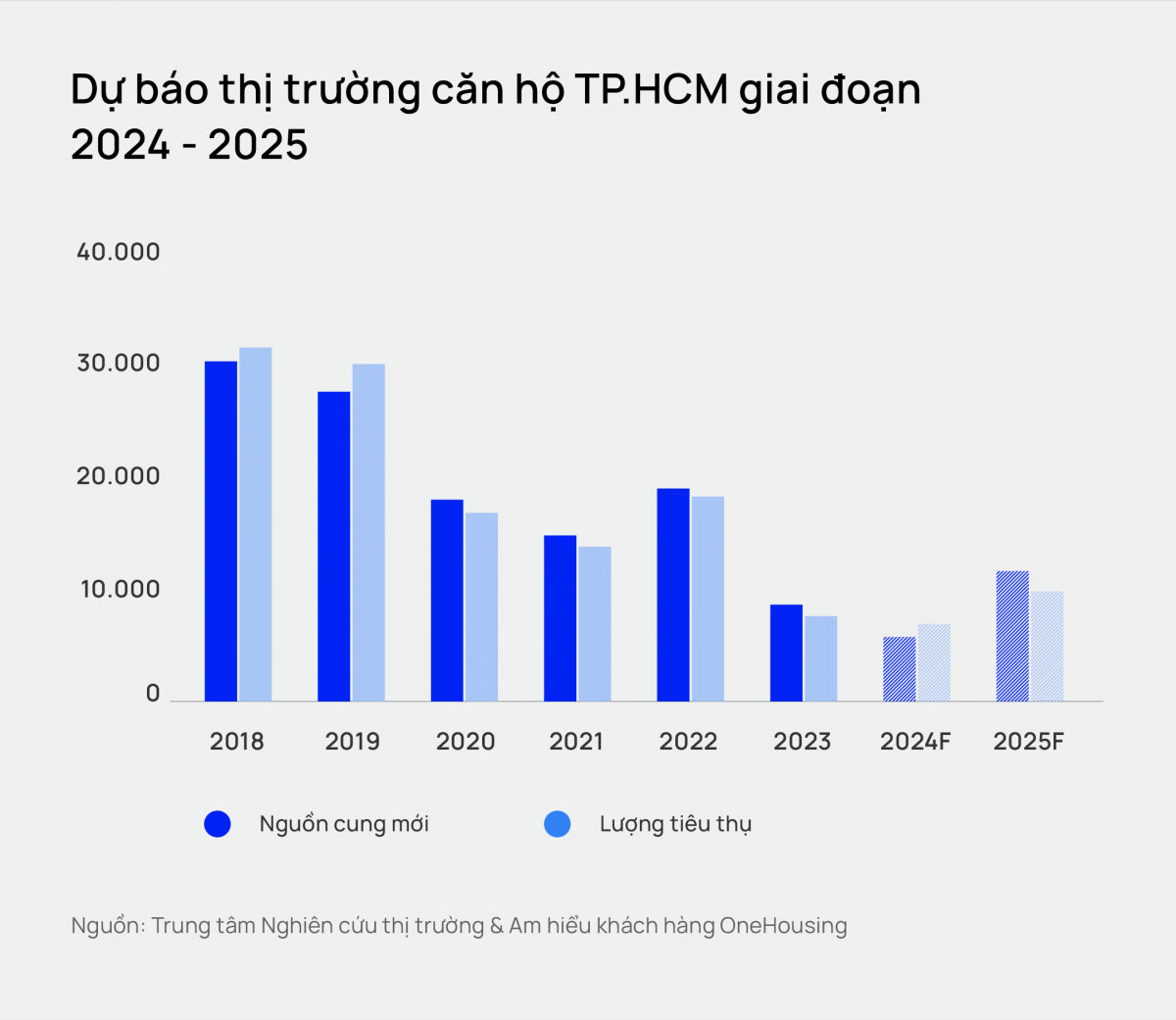

Thị trường căn hộ TP.HCM quý 1/2025

Theo báo cáo mới nhất từ Knight Frank, thị trường căn hộ TP.HCM trong quý 1/2025 ghi nhận giai đoạn ảm đạm nhất trong vòng 5 năm qua, khi nguồn cung mới sụt giảm mạnh và sức mua vẫn chưa có nhiều cải thiện. Tuy nhiên, bất chấp tình hình trầm lắng, mặt bằng giá bán lại tiếp tục xu hướng tăng.

Nguồn cung mới “tụt dốc” mạnh, chạm mức thấp nhất kể từ 2020

Trong 3 tháng đầu năm 2025, chỉ có 619 căn hộ mới được mở bán tại TP.HCM – con số thấp kỷ lục kể từ năm 2020. Cộng với hơn 3.600 căn hộ còn tồn từ các đợt mở bán trước, tổng nguồn cung sơ cấp trong quý đạt khoảng 4.200 căn.

Cơ cấu phân khúc tiếp tục nghiêng về các dòng sản phẩm trung và cao cấp, lần lượt chiếm 43% và 46%. Phân khúc bình dân, vốn luôn được kỳ vọng giải quyết nhu cầu ở thực, chỉ chiếm vỏn vẹn 11% – phản ánh thực trạng mất cân đối nguồn cung trên thị trường.

Tỷ lệ hấp thụ duy trì ở mức thấp, thị trường giao dịch chậm

Sự khan hiếm nguồn cung mới kéo theo lượng tiêu thụ không mấy khởi sắc. Chỉ có khoảng 689 căn hộ được bán ra trong toàn quý, tương đương tỷ lệ hấp thụ 16%, không thay đổi so với cùng kỳ năm trước. Đáng chú ý, các sản phẩm mới thuộc dự án lớn, pháp lý rõ ràng, thương hiệu uy tín vẫn được đón nhận khá tích cực, với tỷ lệ tiêu thụ đạt đến 80%. Trong khi đó, lượng hàng tồn kho chỉ bán được khoảng 11%, cho thấy tâm lý người mua ngày càng lựa chọn kỹ càng hơn.

Giá bán tiếp tục tăng bất chấp sức mua yếu

Dù thị trường chung còn khá trầm lắng, giá bán sơ cấp căn hộ tại TP.HCM vẫn tăng nhẹ. Cụ thể, giá trung bình đạt 3.648 USD/m², tăng 0,8% so với quý trước và tăng tới 12% so với cùng kỳ năm 2024. Sự tăng giá đến từ các dự án mới mở bán với chiến lược định giá cao, trong khi phần lớn các chủ đầu tư khác vẫn giữ mức giá ổn định, hoặc giảm nhẹ nhằm kích cầu tiêu dùng sau Tết và giảm lượng hàng tồn kho.

Thị trường thứ cấp và vùng ven trở nên sôi động

Trước thực trạng khan hiếm dự án mới tại TP.HCM, thị trường thứ cấp ghi nhận mức độ sôi động cao hơn, đặc biệt tại các dự án vừa được tháo gỡ pháp lý. Người mua cũng có xu hướng “ly tâm” tìm đến các tỉnh lân cận như Bình Dương, Đồng Nai hay Long An – nơi có nguồn cung dồi dào hơn và mức giá dễ tiếp cận.

Dự báo lạc quan giai đoạn 2025–2028: TP.Thủ Đức dẫn dắt nguồn cung mới

Knight Frank kỳ vọng, trong giai đoạn từ nay đến năm 2028, thị trường sẽ có sự phục hồi đáng kể với khoảng 63.000 căn hộ mới ra mắt. TP.Thủ Đức dự kiến đóng vai trò trung tâm khi chiếm khoảng 40% tổng nguồn cung, trong khi khu Nam và khu Tây mỗi nơi chiếm 17%.

Ngoài ra, nhờ sự đa dạng trong sản phẩm và tốc độ tăng giá dần chững lại, nhu cầu mua nhà ở thực và đầu tư cũng được dự báo sẽ cải thiện, đặc biệt khi người mua ngày càng mở rộng phạm vi tìm kiếm ra các khu vực xa trung tâm hơn.

Tóm lại, quý 1/2025 đánh dấu thời điểm trầm lắng nhất trong 5 năm trở lại đây của thị trường căn hộ TP.HCM. Tuy nhiên, với những tín hiệu tích cực từ giá bán ổn định, nhu cầu phục hồi và sự chuẩn bị nguồn cung cho giai đoạn tới, thị trường vẫn được kỳ vọng sẽ dần khởi sắc trong thời gian còn lại của năm.

Ý kiến (0)

Tin nổi bật

Bất động sản dành cho bạn

Biệt thự mini, căn góc vị trí siêu đẹp, 200m2 giá chỉ 20 tỷ, Bình Trưng Tây Thủ Đức

- 20 tỷ

- 200 m²

- Hồ Chí Minh

Biệt thự mini 220m2 chỉ 14 tỷ hơn, Bình Trưng Đông Thủ Đức, chốt nhanh

- 14 tỷ

- 220 m²

- Hồ Chí Minh

Cho thuê nhà mặt tiền nguyên căn, Q.Phú Nhuận

- 45 triệu

- 80 m²

- Hồ Chí Minh

Mặt tiền Dương Đình Hội, Phước Long B, Thủ Đức 150m2 giá 15 tỷ hơn

- 15 tỷ

- 150 m²

- Hồ Chí Minh

Đất Lô Góc To 158m2 Giá 11 Tỷ Hơn Đường 339, Phước Long B, Thủ Đức

- 11 tỷ

- 185 m²

- Hồ Chí Minh

Cho thuê đất làm xưởng, kho bãi, chính chủ 480m2 tại Hà Huy Tập

- 15 triệu

- 480 m²

- Hà Nội

Nhà 162m2, giảm 3.5 tỷ, giá mới nhất 22 tỷ, Nam Long Phú Hữu Thủ Đức

- 22 tỷ

- 162 m²

- Hồ Chí Minh

Mặt tiền đường Hồ Bá Phấn, Phước Long A, Thủ Đức 175m2, 19 tỷ hơn

- 19 tỷ

- 175 m²

- Hồ Chí Minh

Bán nhà mặt phố đường Vườn Lài, 14.5 tỷ, 70.6m2, 3PN, 2PT, Phú Thọ Hòa, Tân Phú, còn thương lượng

- 14.5 tỷ

- 70.60 m²

- Hồ Chí Minh

Bán nhà mặt phố đường Hoàng Diệu, Tp.Đà Nẵng 76m2, giá 11 tỷ 920tr TLCC

- 11.92 tỷ

- 76 m²

- Đà Nẵng

Tin mới

Nhadatvui.vn là website đăng tin mua bán và cho thuê bất động sản miễn phí - hiệu quả. Nơi lý tưởng dành cho những người đang tìm kiếm bất động sản để ở hoặc đầu tư. Chúng tôi cung cấp tin rao mua bán và cho thuê nhà đất với số lượng lớn và đa dạng loại hình bất động sản giúp bạn có những lựa chọn phù hợp với nhu cầu của mình.

Trong danh mục mua bán nhà đất, Nhadatvui.vn cung cấp thông tin các loại hình bất động sản bao gồm căn hộ chung cư, nhà riêng, nhà mặt tiền, biệt thự và liền kề, đất và đất nền dự án, cùng với những lựa chọn đặc biệt như condotel, shophouse và khu nghỉ dưỡng. Ngoài ra, danh mục cho thuê bất động sản cũng đáp ứng nhu cầu của người dùng với các loại hình như cho thuê nhà nguyên căn, phòng trọ giá rẻ, văn phòng và mặt bằng kinh doanh... Xem thêm

Trang web cung cấp các tính năng đa dạng và tiện ích, bộ lọc chi tiết dựa trên khoảng giá, vị trí, diện tích và nhiều yếu tố khác, giúp bạn dễ dàng lựa chọn bất động sản phù hợp trong hàng ngàn tin rao bán và cho thuê được cập nhật liên tục mỗi ngày. Chúng tôi cam kết mang đến một trải nghiệm tìm kiếm nhà đất thuận tiện và nhanh chóng.

Nhadatvui.vn cũng cung cấp thông tin chi tiết về các dự án bất động sản trên toàn quốc, giúp bạn đưa ra lựa chọn phù hợp. Danh mục tin tức bất động sản cung cấp thông tin, kiến thức và kinh nghiệm về thị trường bất động sản, hỗ trợ bạn trong quá trình tìm hiểu và định hình nhu cầu của mình.

Hãy truy cập Nhadatvui.vn để tìm kiếm giải pháp hiệu quả trong lĩnh vực mua bán và cho thuê bất động sản. Chúng tôi mong muốn giúp bạn có một hành trình tìm nhà thành công và đáng nhớ. Thu gọn

Kết nối với chúng tôi

Phương thức thanh toán